Перебои с наличной валютой в белорусских банках привели к довольно жестким лимитам на ее выдачу. При этом ограничения коснулись не только карт-счетов, но и валютных вкладов. С подобной ситуацией столкнулся белорус Андрей в Paritetbank. О том, как он попытался снять валютный вклад, что ему ответил банк и как оценивают ситуацию в Нацбанке, читайте в нашем материале.

Читайте также: Ставки по валютным вкладам в Беларуси достигли своего пика

У Андрея был открыт валютный вклад в Паритетбанке, срок действия которого истекал 14 марта этого года. Вклад был открыт на довольно крупную сумму в евро и долларах (более $30 тыс. в эквиваленте). Как рассказывает Андрей, за несколько дней до истечения срока вклада он делал запрос в банк и предупреждал, что планирует снять деньги (в том числе письменно).

Россияне в марте забрали из банков валюту почти на $10 млрдов

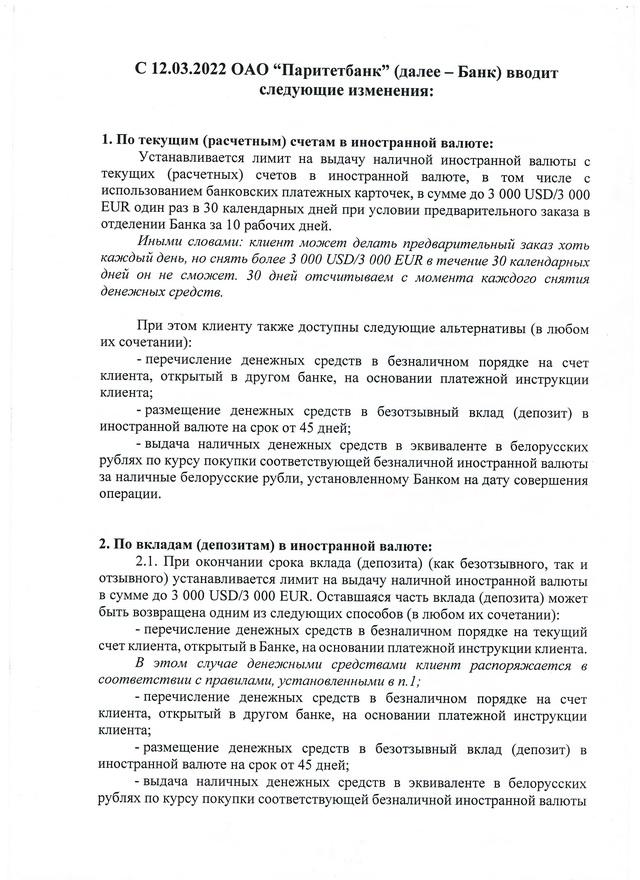

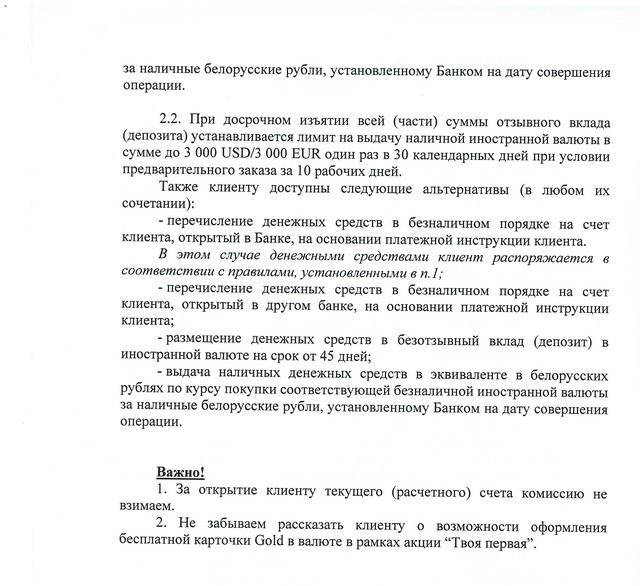

Однако 14 марта, в день истечения срока вклада, в банке отказались выдать всю сумму валютного вклада. Сотрудники сослались на решение банка от 12 марта об установлении лимитов. С расчётных банковских счетов и депозитов банк установил лимит на максимальное снятие наличной валюты в размере до $3000 или 3000 евро в течение 30 календарных дней. В качестве альтернативы банк предлагает либо безналичное перечисление оставшихся средств в валюте (сверх лимита) на ваши валютные счета в других банках, либо выдачу наличными в белорусских рублях по текущему курсу, либо перечисление средств на безотзывной депозит сроком на 45 дней.

Андрей отмечает, что это все его сбережения за последние 35 лет.

«И вот мои деньги, которые я 35 лет зарабатывал и копил, бесплатно и беспроцентно принудительно помещены банком на текущий счет, где будут находиться сроком около 2 лет, банк будет выдавать мне их по копейкам».

Банк законодательство не нарушал

Мы обратились в Paritetbank с просьбой прокомментировать эту ситуацию и дать оценку событий в целом для других вкладчиков банка. Список наших вопросов был следующий:

Ниже приводим ответ банка полностью без правок.

Банк не вправе комментировать свои отношения с конкретными вкладчиками ввиду наличия законодательных запретов (нарушение банковской тайны клиента, законодательства в сфере защиты персональных данных).

Вместе с тем, считаем необходимым отметить, что Банк исполняет свои обязательства перед вкладчиками по возврату вкладов в полном объеме в соответствии с требованиями законодательства Республики Беларусь (в том числе с поименованными Вами статьями 184,186 Банковского кодекса Республики Беларусь) и действующими условиями заключенных договоров срочного банковского вклада (депозита).

В соответствии с Общими положениями обслуживания вкладов (депозитов) физических лиц в ОАО «Паритетбанк» возврат вкладов (депозитов), размещенных в Банке в долларах США или в евро, а также выплата процентов по таким вкладам (депозитам), осуществляется путем перечисления суммы вклада (депозита) в валюте вклада (депозита) в безналичном порядке на текущий (расчетный) банковский счет вкладчика, открытый в Банке, или в ином банке Республике Беларусь, по факту получения инструкций Вкладчика при его обращении в Банк за возвратом вклада.

После чего вкладчик вправе распорядиться собственными денежными средствами, поступившими на текущий (расчетный) банковский счет в полном объеме, по своему усмотрению.

В качестве дополнительной опции условиями договоров срочного банковского вклада (депозита) предусмотрена возможность возврата вклада (депозита) наличными денежными средствами в белорусских рублях по курсу покупки соответствующей безналичной иностранной валюты за наличные белорусские рубли, установленному Банком на дату совершения операции.

Дополнительно сообщаем, что в связи с повышенным спросом на снятие наличной иностранной валюты Банком 12.03.2022 обнародована информация об установлении с 14.03.2022 временных лимитов на операции по текущим (расчетным) счетам в иностранной валюте. В частности, в соответствии с условиями заключенных и (или) заключаемых клиентских договоров установлен лимит на выдачу наличной иностранной валюты в сумме до 3 000 долларов/3 000 евро не чаще одного раза в течение 30 календарных дней при условии предварительного заказа наличных денежных средств на основании заявки, поданной в Банк за 10 рабочих дней.

В соответствии со статьей 2 Гражданского кодекса Республики Беларусь граждане вправе осуществлять защиту гражданских прав в суде и иными способами, предусмотренными законодательством, а также самозащиту гражданских прав с соблюдением пределов, определенных в соответствии с гражданско-правовыми нормами. В данной связи любой клиент Банка, который считает, что его права нарушены, вправе обратиться за их судебной защитой.

Нацбанк нарушений не нашел

В Национальном Банке Беларуси установление банками лимитов на выдачу наличной валюты в том числе по валютным вкладам не считают нарушением обязательств перед клиентами.

«Установление банками ограничений (лимитов) не означает отказ банков от исполнения обязательств. При исполнении обязательств перед вкладчиками с учетом требований законодательства банки самостоятельно принимают решения относительно порядка снятия наличной иностранной валюты с банковских вкладов (депозитов) и текущих (расчетных) банковских счетов», – пояснили в Нацбанке.

Что в итоге?

Подобные ситуации все чаще происходят с валютными вкладами: у банков наблюдается недостаток наличной валюты, что приводит к невозможности выдать вклад наличной валютой, особенно если речь идет о крупных суммах. Вкладчикам остается либо снимать вклад частями, надеясь, что валюты хватит, либо получить сбережения в белорусских рублях, либо продолжать держать средства в валюте в безналичной форме на счете банка.

При этом регулятор не видит в таких случаях нарушений прав вкладчиков, а значит, не возникает поводов для обращения за компенсацией в «Агентство по гарантированному возмещению вкладов». Это было бы возможно, если бы Нацбанк отзывал лицензию у таких банков, что в текущей ситуации маловероятно.

Comments are closed.